健楽ひろば

健楽ひろば

「複利の力ってよく聞くけど、実際どれくらいすごいのだろう」と思う方も多いのではないでしょうか。結論からお伝えすると、複利とは元本に利息を組み入れて、その合計に対してさらに利息がつく仕組みで、長期で運用するほど資産が雪だるま式に増えていきます。一方で、リボ払いなど借金の世界では同じ仕組みが「逆方向」に働き、返済が膨らむリスクにもなります。本記事では金融庁公式の資産運用シミュレーションを使って、月額・年数別の具体的な数字とあわせて、複利の力を整理しました。

なお、本記事はシリーズ第3部です。「そもそも投資が必要な理由」を知りたい方はシリーズ第1部「貯金と投資の違いをわかりやすく解説」から読むのがおすすめです。

この記事でわかること

- 複利と単利の違い、計算式と「72の法則」

- 月額・年数別の複利シミュレーション(金融庁データ)

- リボ払いなど借金で起こる「逆方向の複利」のリスク

- 複利の力を最大限に引き出すための3つの方法

複利の力とは|単利との違いを整理

複利とは、得られた利息を元本に組み入れて運用する方法です。元本+利息の合計に対して次の利息がつくため、運用期間が長くなるほど雪だるま式にお金が増えていきます[1]。

これに対して単利は、当初預け入れた元本に対してのみ利息がつく方法で、利息額は毎年一定です[1]。

計算式で表すと、両者の違いがはっきりします[2]。

- 単利: 元利合計 = 元本 ×(1 + 年利率 × 運用年数)

- 複利: 元利合計 = 元本 ×(1 + 年利率)^運用年数

例えば100万円を年利3%で運用した場合、単利と複利の差は次のようになります[3]。

| 期間 | 単利 | 複利 | 差額 |

|---|---|---|---|

| 5年 | 115万円 | 約116万円 | 約1万円 |

| 30年 | 190万円 | 約243万円 | 約53万円 |

5年では1万円程度の差ですが、30年で約53万円もの差が生まれます。複利は時間を味方につけると大きな力を発揮するわけです。

相対性理論で有名なアインシュタインが「複利は人類最大の発明」と語ったと伝えられていますが(出典には諸説あり)[4][5]、この言葉が広く知られているのも、複利の威力を端的に表しているからこそでしょう。

72の法則|資産が2倍になる年数

複利運用で資産が2倍になるまでの年数を簡単に計算する方法が「72の法則」です。72を年利率で割るだけで、おおよその年数がわかります[3]。

| 年利率 | 資産が2倍になる年数 |

|---|---|

| 1% | 約72年 |

| 3% | 約24年 |

| 5% | 約14.4年 |

| 7% | 約10.3年 |

例えば、年利5%で運用できれば、約14年で資産が2倍になる計算です。普通預金の金利が0.30%程度の現在(2026年5月時点)、預金だけで資産を2倍にするには72÷0.30=240年もかかってしまいます。複利の効果を実感するには、ある程度の利回りが必要だとわかります。

月額×年数で見る複利シミュレーション

ここからは、金融庁公開の資産運用シミュレーション[6]と各金融機関の試算データを使って、具体的な数字を見ていきます。

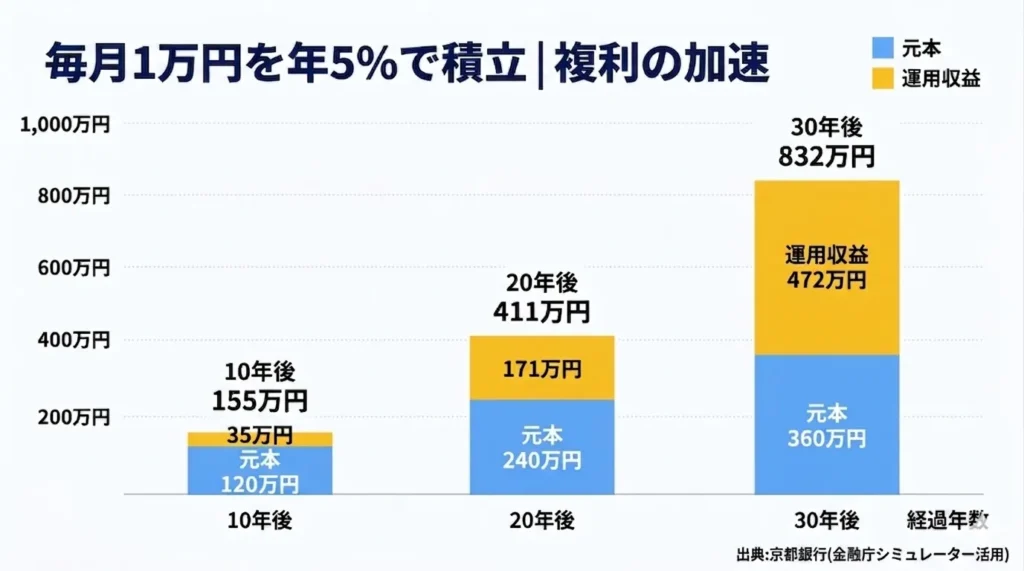

毎月1万円を年5%で積み立てた場合

| 期間 | 元本 | 運用収益 | 運用資産合計 |

|---|---|---|---|

| 10年 | 120万円 | 約35万円 | 約155万円 |

| 20年 | 240万円 | 約171万円 | 約411万円 |

| 30年 | 360万円 | 約472万円 | 約832万円 |

(出典: 京都銀行が金融庁シミュレーターを基に試算[7])

10年と30年を比べると、元本は3倍ですが運用収益は約13倍に膨らんでいます。これが複利が時間とともに加速する理由です。

毎月5万円を30年積み立てた場合(利回り別)

| 利回り | 30年後の資産 | 元本(1,800万円)との差 |

|---|---|---|

| 0%(運用しない) | 1,800万円 | 0円 |

| 3%(複利) | 約2,914万円 | +1,114万円 |

| 5%(複利) | 約4,160万円 | +2,360万円 |

(出典: 明治安田生命が金融庁シミュレーターを基に試算[8])

同じ「毎月5万円を30年」でも、運用するかしないかで約2,360万円の差が生まれます。これは「老後2,000万円問題」をほぼ解決できる規模です。

実際にシミュレーションを試してみたところ、「毎月の積立額を増やす」よりも「期間を長くする」ほうが、複利効果は大きく現れる傾向がありました。早く始めることの価値が、数字ではっきり見える結果です。

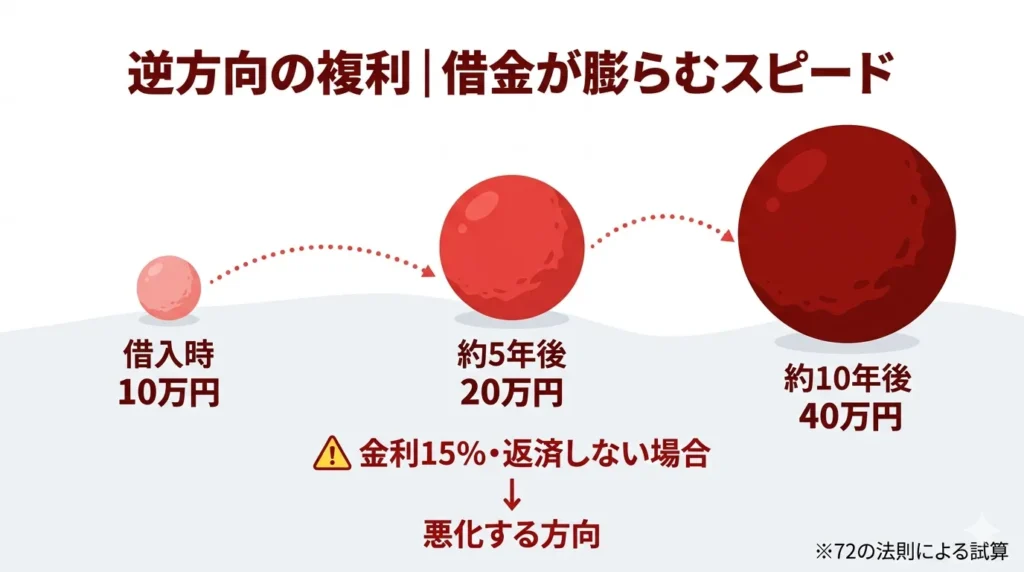

「逆方向の複利」=借金で起こるリスク

複利の力は、資産を増やす方向だけでなく、借金を膨らませる方向にも同じように働きます。アインシュタインの名言には「知らない人は利息を払う」という続きがあり、これは借金の複利的な構造を指しています[5]。

代表的なのが、クレジットカードのリボ払いです。リボ払いの金利は年15〜18%が一般的とされており[9][10]、これを72の法則で「逆」に適用すると、見過ごせない数字が見えてきます。

| 金利 | 借金が2倍になるまでの年数 |

|---|---|

| 12%(カードローン) | 約6年 |

| 15%(リボ払い一般) | 約4.8年 |

| 18%(リボ払い上限近く) | 4年 |

つまり、リボ払いを返済せずに放置すると、約5年で借金が2倍になる計算です。

具体例:リボ払い10万円を毎月5,000円返済した場合(年利15%)

| 項目 | 数値 |

|---|---|

| 金利手数料がない場合の完済回数 | 20回(10万円÷5,000円) |

| 実際の完済回数 | 24回 |

| 支払総額 | 11万5,260円 |

| 金利手数料 | 約1万5,260円 |

(出典: auじぶん銀行[11])

10万円の買い物が、最終的には11万5,260円の支払いに膨らんでしまいます。さらに残高が大きくなると影響は深刻で、50万円のリボ払いを毎月1万円ずつ返済すると、手数料だけで約29万円、支払総額は約79万円にもなるという試算もあります[9]。

複利の力を活かすか、それとも逆方向に支払うか。この差が、長期で見た資産形成に大きな違いを生むことになります。

複利の力を最大限に引き出す3つの方法

複利の効果を最大化するために、押さえておきたいポイントが3つあります。

1. 早く始める

複利は時間が経つほど効果が大きくなる仕組みです。30歳から始めるのと40歳から始めるのとでは、同じ積立額でも最終的な資産額に大きな差が出ます。完璧な準備を待つよりも、月1,000円でも早く始めるほうが結果として有利になりやすいです。

2. 長く続ける

短期では複利効果はほとんど実感できません。前述のシミュレーションでも、10年では運用収益が35万円程度ですが、30年では472万円まで膨らみます。少なくとも10年、できれば20年以上の運用期間を見込むのが基本です。

3. 分配金を再投資する設定にする

投資信託やETFを選ぶときは、分配金を受け取らずに再投資する設定にしましょう。受け取った分配金を使ってしまうと、せっかくの複利効果が単利に近づいてしまいます。商品選びの詳細はシリーズ第2部「ETFと投資信託の違い」で解説しています。

NISAのつみたて投資枠やiDeCoは、こうした長期・複利運用と相性が良い制度です。特にiDeCoは原則60歳まで引き出せないため、強制的に長期複利運用となる仕組みになっています[12]。

複利を活かすときの注意点

複利には大きな力がある一方で、知っておくべき注意点もあります。

マイナスの複利効果:投資商品で損失が出た場合、その損失も複利的に拡大していくことがあります[12]。利益が出ているときと同じく、損失も時間とともに膨らむ可能性があるわけです。

短期では効果が出ない:前述の通り、複利の力が見えるのは10年以上の長期運用です。「数年で大きく増やしたい」という目的には向いていません。

生活費の確保が前提:投資はあくまで余裕資金で行うものです。元本割れのタイミングで生活費が不足して引き出すと、損失が確定してしまいます。生活費6ヶ月分の預貯金を確保してから投資を始めるのが基本とされています[13]。

シリーズ第1部では「貯金と投資の違い」、第2部では「ETFと投資信託の違い」、そして本記事では「複利の力」を解説してきました。資産形成は、なぜ投資が必要か(Why)を理解し、何で運用するか(What)を選び、長期で複利を活かす(How)という3つの段階で整理できます。

今日から始められることは小さな一歩で構いません。月1万円の積立でも、20年続けば複利の力が大きな差を生みます。シリーズを通じて学んだ知識を、明日からの一歩につなげていただければと思います。

参考

- [1] 全国銀行協会「知ってナットク『複利の魅力』」 https://www.zenginkyo.or.jp/article/tag-b/4025/

- [2] 七十七銀行「複利とは?単利との違いや計算式」 https://www.77bank.co.jp/financial-column/article58.html

- [3] 三菱UFJ eスマート証券「複利とは?単利との違い・お金が増える仕組み」 https://kabu.com/kabuyomu/money/1302.html

- [4] 大日本図書「アインシュタインも驚いたお金のしくみ」 https://www.dainippon-tosho.co.jp/d-channel/math/c008.html

- [5] 楽天証券トウシル「複利は人類最大の発明か?」 https://media.rakuten-sec.net/articles/-/38022

- [6] 金融庁「資産運用シミュレーション」 https://www.fsa.go.jp/policy/nisa2/moshisim/index.html

- [7] 京都銀行「つみたて投資枠の複利の仕組みを解説」 https://www.kyotobank.co.jp/column/nisa/knowledge/compound-interest/

- [8] 明治安田生命「積立投資とは?資産運用シミュレーション」 https://www.meijiyasuda.co.jp/find2/light/knowledge/list/71.html

- [9] 弁護士法人響「リボ払いの手数料はいくら?」 https://hibiki-law.or.jp/debt/hensai/h-ribo/5960/

- [10] 京都銀行「クレジットカードのリボ払いの手数料」 https://www.kyotobank.co.jp/column/kojinloan/borrow/revolving-commission/

- [11] auじぶん銀行「リボ払いは損?仕組みと手数料の計算方法」 https://www.jibunbank.co.jp/column/article/00204/

- [12] オリックス銀行「単利と複利とは?計算方法やメリット」 https://www.orixbank.co.jp/column/article/255/

- [13] マネックス証券「資産形成も自分磨きも。人類最大の発明『複利効果』」 https://media.monex.co.jp/articles/-/21572

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!