健楽ひろば

健楽ひろば

「貯金と投資、何が違うのだろう」という方も多いのではないでしょうか。結論からお伝えすると、両者は対立するものではなく、目的と時間軸によって使い分けるものです。すぐに使うお金は貯金で守り、10年以上先のお金は投資で育てる。この考え方を軸に、本記事では2026年の最新データも交えながら、両者の違いと使い分けの判断軸を整理しました。

この記事でわかること

- 貯金と投資の根本的な違い(目的・リスク・流動性)

- 2026年時点の貯金金利と物価上昇率の最新データ

- インフレ時代に貯金だけでは不十分とされる理由

- 目的別・時間軸別の貯金と投資の使い分け方

貯金と投資の違いを一覧表で整理

まずは両者の違いを表で整理してみましょう。

| 項目 | 貯金(貯蓄) | 投資 |

|---|---|---|

| 目的 | お金を「貯める」「守る」 | お金を「増やす」「育てる」 |

| 元本保証 | あり(預金保険1,000万円まで)[1] | なし |

| 期待リターン | 低い(2026年5月時点でメガバンク0.30%、ネット銀行で最大0.75%程度) | 中〜高(商品により異なる) |

| 流動性 | 高い(いつでも引き出せる) | 商品により異なる |

| 主な商品 | 普通預金、定期預金 | 株式、投資信託、債券、ETFなど |

財務省の解説では、貯蓄とは「お金を蓄えること」で銀行の預金などが該当し、投資とは「利益を見込んでお金を投じること」で株式や投資信託などのリスク性金融商品の購入が該当するとされています[2]。

両者の決定的な違いは、元本が保証されるかどうかと、お金が増えるスピードにあります。この2点を押さえると、自分の資産をどう配分すべきかが見えてきます。

貯金の役割とメリット・デメリット

貯金の最大のメリットは、元本が保証されている安心感です。預金保険機構の制度により、1金融機関ごとに預金者1人あたり元本1,000万円までと利息が保護されます[1]。

また、いつでも自由に引き出せる流動性の高さも貯金ならではの特徴です。急な出費や緊急時の備えに向いています。

一方でデメリットは、お金がほとんど増えない点です。2024年3月のマイナス金利政策解除後、メガバンクの普通預金金利は段階的に引き上げられ、2026年2月からは0.30%となりました[3]。これは2024年3月以前の0.001%と比べると約300倍の水準ですが、それでも100万円を1年預けて利息は3,000円(税引前)程度にとどまります。

ネット銀行の中には条件付きで0.50〜0.75%の金利を提供する銀行もありますが、それでも投資の期待リターンと比べると小さい水準です[3]。

投資の役割とメリット・デメリット

投資のメリットは、長期的に見て貯金よりも高いリターンが期待できる点にあります。株式や投資信託などは、企業や経済の成長の恩恵を受けることで資産を増やす仕組みです。

特に強力なのが「複利効果」です。複利とは、得られた利益を元本に組み入れて再投資することで、利益が利益を生む仕組みを指します。簡単な目安として「72の法則」が知られており、72を年利率で割ると、資産が2倍になるまでの年数を概算できます[4]。

| 年利率 | 資産が2倍になる年数 |

|---|---|

| 1% | 約72年 |

| 3% | 約24年 |

| 5% | 約14.4年 |

| 7% | 約10.3年 |

一方でデメリットは、元本が保証されていないことです。短期的には値下がりして元本割れする可能性があります。

ただし、金融庁が公表しているデータによると、国内外の株式・債券に分散して20年間積立投資した場合、過去の実績では元本割れの確率はほぼゼロだったと報告されています[5]。なお、保有期間が5年の場合は元本割れ確率が10〜20%程度あったとされています。長期・積立・分散を意識することで、リスクを抑えながら投資できる可能性が高まります。

なぜ今、貯金だけでは不十分なのか

ここまでを読んで「リスクのある投資をしなくても、貯金だけで十分では?」と感じた方もいるかもしれません。しかし、現在の経済環境では、貯金だけに頼ることにも別のリスクがあります。

物価上昇による購買力の目減りです。

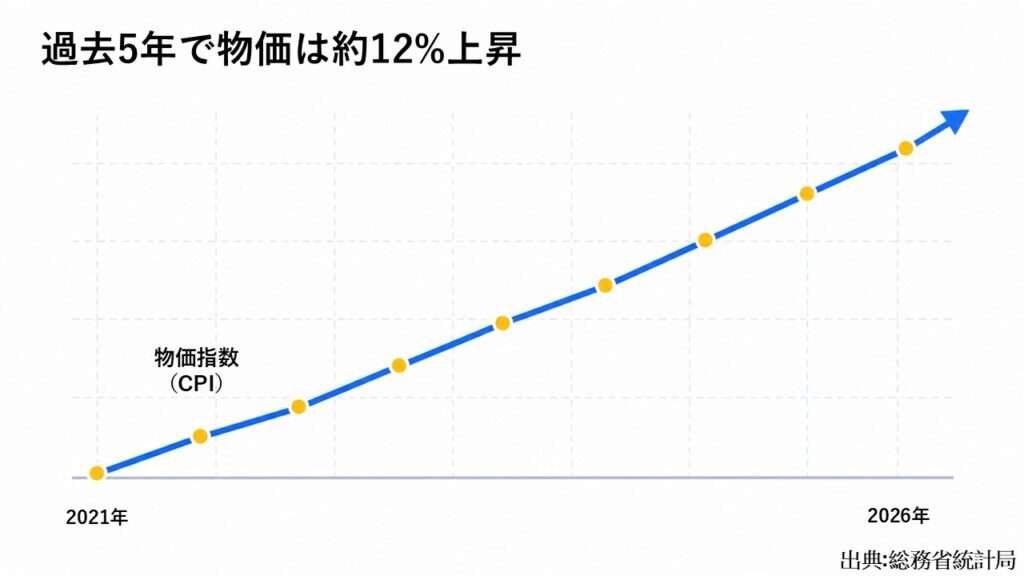

総務省統計局のデータによると、日本の消費者物価指数(生鮮食品を除く)は2026年3月時点で前年比+1.8%上昇しています[6]。さらに過去5年間で見ると、物価は約12%上昇したという試算もあります[7]。

つまり、5年前に100万円で買えたものが、今は112万円ほど必要になっている計算です。一方で同じ100万円を普通預金に預けていても、利息で増えたのはわずか数千円程度。実質的には資産が目減りしているわけです。

日本と米国の家計金融資産の構成比を比べると、この差はさらにはっきり見えてきます。

| 国 | 現金・預金の比率 | 株式・投資信託の比率 |

|---|---|---|

| 日本 | 約50%超 | 約15% |

| 米国 | 約13% | 約51% |

(出典: 三井住友DSアセットマネジメント[8])

その結果、2000年末から2024年3月末までの約24年間で、家計金融資産は日本が約1.6倍、米国は約3.6倍に拡大しました[9]。資産構成の違いが、長期的な家計の豊かさに大きな差を生んでいます。

私自身、5年前に買っていた日用品の値段を最近見直してみたところ、同じ商品が1〜2割値上がりしていて驚きました。物価上昇は数字以上に、生活の中で実感しやすくなっています。

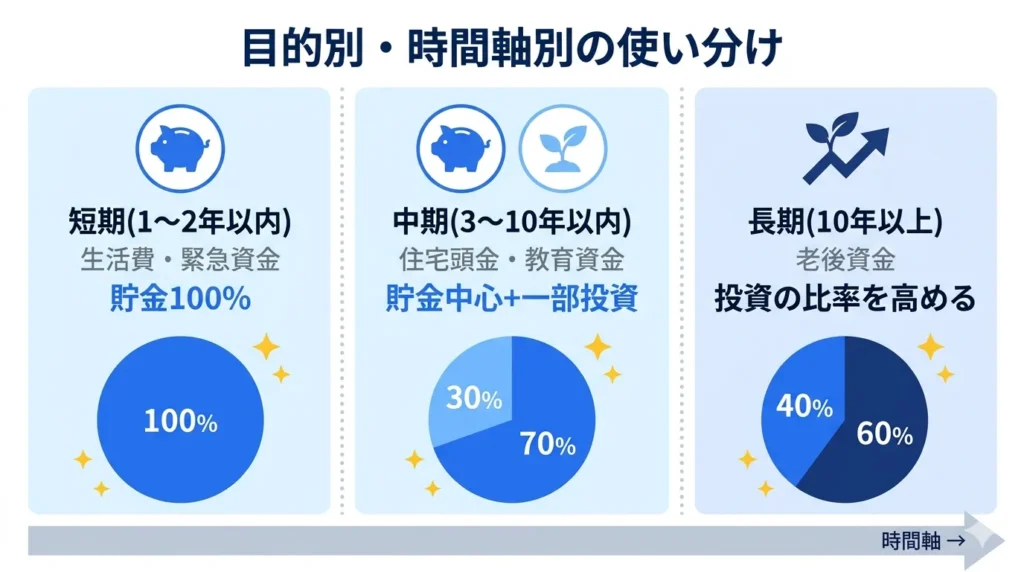

目的別・時間軸別の使い分け方

では、貯金と投資はどう使い分ければよいのでしょうか。判断軸として有効なのが、お金の目的と使う時期です。

短期(1〜2年以内)に使うお金 → 貯金

毎月の生活費、急な出費への備え、近い将来に予定している支出(結婚、引越しなど)は、元本保証のある普通預金や定期預金で持つのが基本です。目安として、生活費の半年〜1年分は普通預金で確保しておくと安心とされています[10]。

中期(3〜10年以内)に使うお金 → 貯金中心+一部投資

住宅購入の頭金や子どもの教育資金など、使う時期がある程度決まっているお金は、リスクを抑えた金融商品が向いています。定期預金や個人向け国債を中心に、一部を低リスクの投資信託で運用する方法もあります。

長期(10年以上先)のお金 → 投資の比率を高める

老後資金など、すぐには使わないお金は、長期で運用することで複利効果を活かせます。NISAやiDeCoといった非課税制度を活用すれば、税負担を抑えながら効率的に資産形成ができます。

実際に試してみたところ、まずは「生活費の半年分を普通預金で確保」「それ以外の余裕資金は目的別に振り分け」という順序で考えると、判断がスムーズになりました。一気に投資を始める必要はなく、自分の家計と相談しながら少しずつ配分を変えていく方法もあります。

貯金と投資は、どちらか一方を選ぶものではありません。目的と時間軸に応じて両方を使い分けることが、これからの資産形成の基本になります。次の記事では、投資を始める際にまず知っておきたい「ETF(上場投資信託)と投資信託の違い」を解説します。

参考

- [1] 預金保険機構「保護の範囲」 https://www.dic.go.jp/yokinsha/page_000016.html

- [2] 財務省中国財務局「貯蓄と投資は何が違うの?」 https://lfb.mof.go.jp/chugoku/kinyusyouken/kin3/chotikutotoushi.html

- [3] Habitto「2026年最新 銀行金利比較ランキング」 https://www.habitto.com/blogs/ginkou-kinri-hikaku-ranking-2026/

- [4] 三菱UFJ銀行「複利とは?複利の効果や計算式」 https://www.bk.mufg.jp/column/keizai/b0050.html

- [5] 金融庁「教えて虫とり先生(第3回)」 https://www.fsa.go.jp/policy/nisa2/attention/01/01_03.html

- [6] 総務省統計局「消費者物価指数(CPI)結果」 https://www.stat.go.jp/data/cpi/1.html

- [7] エレミニスト「2026年最新 日本&世界の物価を比較」 https://eleminist.com/article/4502

- [8] 三井住友DSアセットマネジメント「Vol.180」 https://www.smd-am.co.jp/market/naruhodo/2023/naruhodo_vol180/

- [9] 日興アセットマネジメント「日米の家計金融資産を比べると」 https://www.nikkoam.com/market/rakuyomi/2024/vol-1996

- [10] 全国銀行協会「貯蓄と投資はどう使い分けるのですか?」 https://www.zenginkyo.or.jp/article/life/mariage/9836/

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!