健楽ひろば

健楽ひろば

皆さんこんにちは、たたらです。

「もし明日、急に働けなくなったら?」

「もし会社が倒産したり、給料が激減したりしたら?」

ふと、こんな不安に駆られることはありませんか?

SNSで流れてくる「新NISA」や「億り人」という華やかな言葉に焦りを感じて、無理に投資にお金を回そうとする。

その一方で、銀行口座の残高を見ては、言いようのない不安に襲われる……。

その不安の正体は、あなたの稼ぎが少ないからでも、投資の才能がないからでもありません。

ただ、嵐が来たときに身を守る準備できていないだけです。

私たちが真っ先に手に入れるべきは、100倍になる株でも、複雑な節約術でもありません。

それが、今回解説する「生活防衛資金」です!

ただの貯金とは違った生活防衛資金について詳しく見て行きましょう。

1. 生活防衛資金

生活防衛資金の本質は、単なる残高ではなく「決断の自由」を確保することにあります。

「生活防衛資金」の確保はなんで最優先なのかな?

多くの人が「お金を増やしたい」と焦って投資・事業に手を出しますが、生活防衛資金がない状態は命綱なしの綱渡りと同じようなものです。

(※少額からコツコツ投資していくの自体は賛成派です。)

生活防衛資金がないと、暴落時に急な出費が重なった時マイナスの状態で資産を売らざるを得ません。

一方で、生活防衛資金が整っていると「最悪1年は働かなくても生きていける」という余裕が生まれ、仕事のパフォーマンスや冷静な投資判断を支えてくれます!

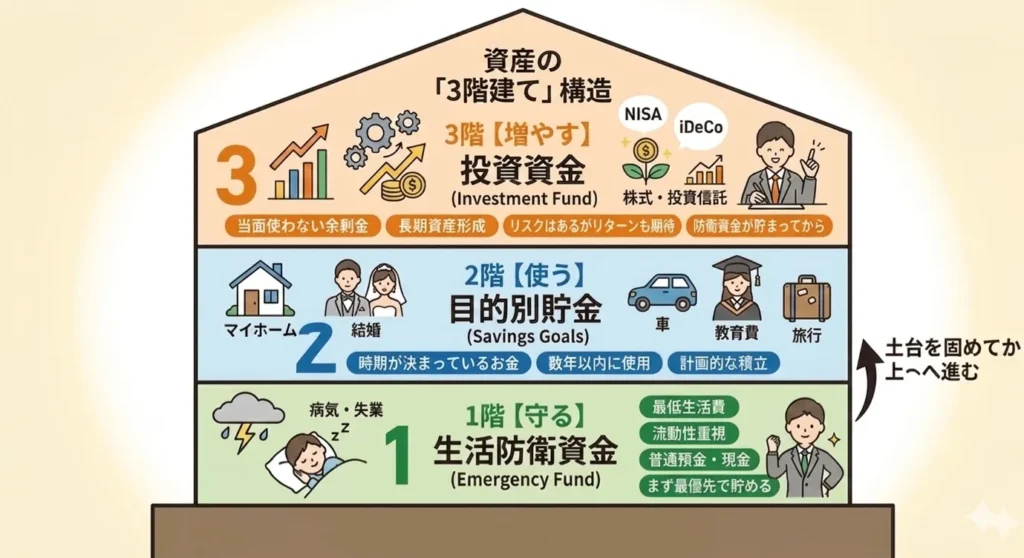

2.資産の「3階建て」構造

お金を役割ごとに分けることで、生活防衛資金の立ち位置を明確にしましょう!

資産を3階建ての構造にまとめてみました。

生活防衛資金は守るためのお金!

建物の1番土台の部分です。

土台から固めていくのが重要だね!

3.あなたに最適な「防衛ライン」の計算

①毎月生きていくために必要な「固定費」を算出

遊興費を削り、家賃・食費・光熱費など毎月必ずかかる「これだけあれば死なない」という金額を算出します。

② 属性別・必要月数の目安

| 属性 | 目安期間 | 理由 |

|---|---|---|

| 会社員 | 3〜6か月 | 失業保険などの公的扶助が手厚いため。 |

| 子育て世帯 | 6〜12か月 | 突発的な支出(病気・教育など)のリスクが高いため。 |

| 個人事業主 | 12か月〜 | 傷病手当金がなく、売上変動が直接生活に直結するため。 |

①×②をして出た金額があなたに必要な生活防衛資金となります。

例:①20万円/月×②12か月(個人事業主)=240万円

4.運用の鉄則:流動性こそが正義

生活防衛資金はどこに貯めるのが良いかな?

ポイントは「流動性(すぐに引き出せるか)」です。

- NG: 定期預金、保険、投資信託(現金化に数日〜数週間かかる)

- OK: 普通預金、ネット銀行(24時間365日引き出し可能)

生活費決済用の口座とは別に、「生活防衛資金専用の口座」を作って分けるのがコツです。

混ざると「つい使ってしまうリスク」が生じます。

目的別に口座を作りたい人は断トツで「住信SBIネット銀行」がおすすめ!

目的別口座機能で分かりやすく資金を分けることができるよ!!

生活防衛資金が十分貯まったらこんなにもメリットがあります!

- 投資の加速: 土台が固まっているため、適切なリスクを取って長期投資に集中できる。

- キャリアの選択肢: 嫌な仕事を無理に続けず、転職や独立を検討する「時間の猶予」が生まれる。

- 不安の解消:普段の生活でお金の心配がなくなる。

生活防衛資金は守るためのお金であると同時に、最強の鉾にもなります。

まずは自分に必要な生活防衛資金を計算するところから始めましょう!!

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!