健楽ひろば

健楽ひろば

NISAとiDeCoの使い分けは、「いつそのお金を使うか」で決まります。60歳前に必要になる可能性があるならNISA、老後資金として確実に貯めたいならiDeCoが基本です[1][2]。さらに、iDeCoは2026年12月の大改正で大きく使いやすくなります[3]。会社員の拠出限度額は約3倍に拡大される予定で、節税メリットが飛躍的に高まります。この記事では、両制度の違いを6つの観点で整理し、職業別にどちらが向いているかを判断できるようにします。

この記事でわかること

- iDeCoの基本と2026年12月の大改正で変わる点

- iDeCoの3大税制優遇とNISAとの比較

- 職業別の判断軸(会社員・自営業・公務員・専業主婦/夫)

- 始める前に知っておくべき3つの注意点

iDeCoとは|2026年12月の大改正で何が変わるか

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せする私的年金制度です[4]。自分で掛金を決め、自分で運用商品を選び、原則60歳以降に年金または一時金として受け取ります。NISAが投資の非課税制度であるのに対し、iDeCoは年金制度という性格の違いがあります。

加入者数は、2016年12月末の30.6万人から2026年2月時点では約390万人まで拡大しました[5][6]。約12倍の伸びですが、NISA口座(約2,696万)と比べるとまだ規模は小さく、伸びしろが大きい状態です。

現行の職業別拠出限度額(2026年5月時点) [7]

| 加入区分 | 月額上限 |

|---|---|

| 第1号被保険者(自営業・フリーランス) | 6.8万円 ※1 |

| 第2号被保険者・会社員(企業年金なし) | 2.3万円 |

| 第2号被保険者・会社員(企業年金あり) | 2.0万円 ※2 |

| 公務員 | 2.0万円 |

| 第3号被保険者(専業主婦/夫) | 2.3万円 |

※1 国民年金基金などとの合算

※2 月5.5万円-(企業型DC事業主掛金等)、上限2.0万円

2026年12月の大改正で何が変わるか

2025年6月に成立した年金制度改正法により、2026年12月1日からiDeCo制度が大きく変わります[3][8][9]。

- 拠出限度額の大幅引き上げ:会社員・公務員は月2.0〜2.3万円から月6.2万円へ(企業年金との合算)、自営業者は月6.8万円から月7.5万円へ

- 加入可能年齢の延長:65歳未満から70歳未満へ

- マッチング拠出のルール緩和(2026年4月から)

特に会社員にとっては約3倍の枠拡大となり、節税メリットが飛躍的に高まる予定です[3]。

3つの税制優遇|iDeCoならではのメリット

NISAは運用益が非課税になるだけですが、iDeCoには3段階の税制優遇があります[1][10]。これがiDeCoの最大の特徴です。

1. 拠出時:掛金が全額所得控除

掛金は全額が所得控除の対象となり、所得税と住民税が軽減されます[1]。NISAにはない、iDeCoの最大のメリットです。

2. 運用時:運用益が非課税

通常、投資の運用益には20.315%の税金がかかりますが、iDeCoではゼロになります[10]。NISAと共通のメリットです。

3. 受取時:退職所得控除または公的年金等控除

積み立てた資産は60歳以降に一時金または年金として受け取れます。一時金で受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用され、受取時の税負担も軽減できます[1]。

節税シミュレーション

例として、年収500万円の会社員が月2万円(年24万円)を30年間拠出した場合の節税効果を試算します。所得税20%・住民税10%として、年間の節税額は約7.2万円となり、30年間で累計約216万円の節税です[11]。これはNISAでは得られない、iDeCo独自の効果です。さらに運用益も非課税で再投資されるため、長期で複利の力も働きます。

NISAとの違いを6つの観点で比較

iDeCoとNISAの違いを、6つの観点で整理しました[1][2][12]。

| 観点 | iDeCo | NISA |

|---|---|---|

| 制度の性格 | 私的年金制度 | 投資の非課税制度 |

| 加入年齢 | 原則20歳以上、上限は職業により異なる ※ | 18歳以上 |

| 引き出し可能時期 | 原則60歳以降 | いつでも可 |

| 年間投資枠 | 24万〜81.6万円(職業による) | 360万円(つみたて120+成長240) |

| 対象商品 | 投資信託・定期預金・保険商品 | 投資信託・株式・ETF・REITなど |

| 税制優遇 | 拠出時控除+運用益非課税+受取時控除 | 運用益非課税 |

※ 第1号・第3号被保険者は60歳未満、第2号被保険者は65歳未満が原則。2026年12月以降は要件を満たせば70歳未満まで加入可。

最大の違いは引き出し可能時期と税制優遇の幅です。NISAは資金の自由度が高く、教育費や住宅資金など多目的に使えます。一方、iDeCoは原則60歳まで引き出せない代わりに、3段階の税制優遇という強力な節税効果があります。

「お金を貯めるのが苦手だが、強制力があれば確実に貯められる」と感じる人には、iDeCoの引き出し制限がむしろメリットになります。逆に「いつ何が起きるか分からない」と感じる人には、NISAの流動性のほうが安心でしょう。

NISAそのものについては、NISAの始め方完全ガイドで詳しく解説しています。

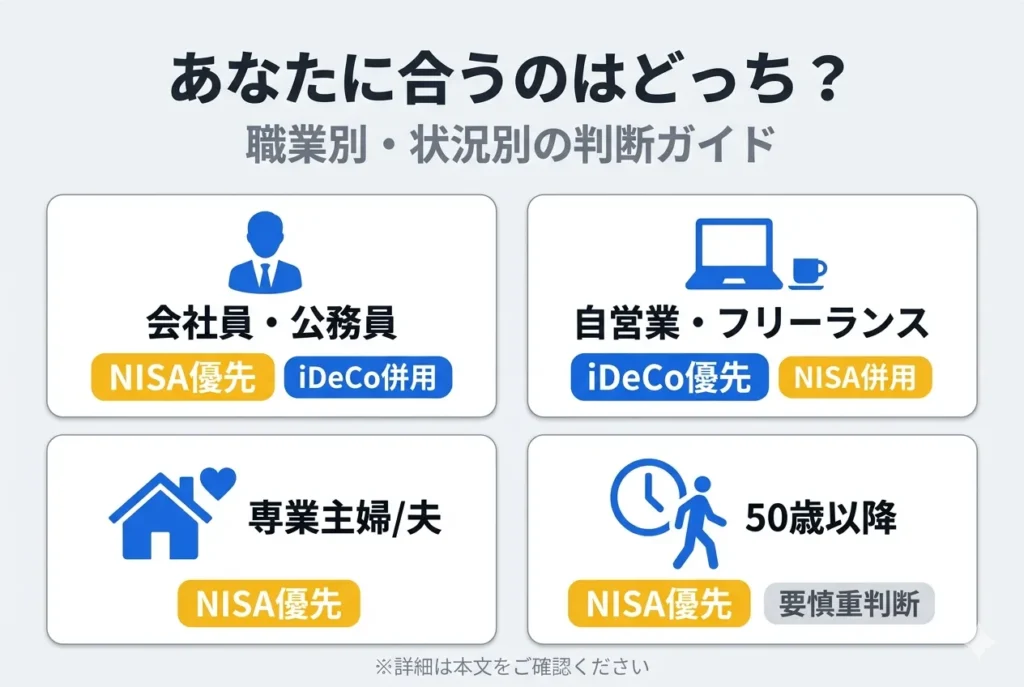

あなたはどっち?|職業別・状況別の使い分け

iDeCoとNISAは併用が可能ですが、最初にどちらを優先するかは職業や状況で変わります[2][13]。

会社員・公務員:基本はNISAを優先、余裕があればiDeCo併用

会社員・公務員は厚生年金があるため、老後の最低限の備えはあります。60歳前のライフイベントに備えてNISAを先に活用し、余裕資金が出てきたらiDeCoを追加する流れが現実的です。2026年12月の改正で会社員のiDeCo枠が月6.2万円に拡大されるため、節税メリットを取りに行く価値が高まります。

自営業・フリーランス:iDeCoの優位性が高い

自営業者は厚生年金がなく、国民年金のみで老後を迎えると年金額が少なめになりがちです。iDeCoの拠出限度額(月6.8万円、改正後7.5万円)は会社員より大きく、節税効果も最大化できます。私はサロンオーナーとして第1号被保険者にあたるため、3段階の税制優遇は特に心強い制度だと感じています。

専業主婦/夫:NISAから優先

第3号被保険者は所得税を支払っていないため、iDeCo最大のメリットである所得控除を活かしきれません。NISAから始めるのが合理的です。

50歳以降の新規加入は慎重に

iDeCoは最低でも10年は拠出期間が欲しい制度です[13]。50歳以降に始める場合は積立期間が短くなり、NISAのほうが柔軟に使える場面が多くなります。

iDeCoを始める前に知っておきたい3つの注意点

iDeCoには3つの注意点があります。

注意点1:原則60歳まで引き出せない

最大のデメリットは、積み立てた資金を原則60歳まで引き出せないことです[1]。教育費や住宅購入など、60歳前のライフイベントには対応できません。掛金の停止は手続きで可能ですが、急な資金需要には備えられないため、生活防衛資金を別に確保した上で始めるのが安全です。

注意点2:2026年1月施行の「10年ルール」

iDeCoの一時金と退職金を両方とも退職所得控除を満額使って受け取るには、これまで5年以上空ける「5年ルール」がありました。2026年1月以降に受け取る場合は、この期間が10年に延長されます[8][14]。例えば60歳でiDeCoの一時金を受け取った場合、退職金を70歳まで遅らせないと退職所得控除が満額適用できません。会社員で退職金がある人は、出口設計に注意が必要です。

注意点3:口座管理手数料がかかる

加入時の手数料(2,829円)と毎月の管理手数料(月171円〜)が発生します[4]。NISAは口座管理手数料が無料なので、長期で見ると差額が生じます。手数料の安いネット証券を選ぶことで負担を抑えられます。

無理のない金額から始めるのが、長く続けるコツです。

まとめ

NISAは自由度が高く、ライフイベントに柔軟に対応できる制度です。一方iDeCoは、3段階の税制優遇で老後資金を確実に貯めるための私的年金制度です。会社員はまずNISAを優先し、余裕があればiDeCoを併用、自営業はiDeCoの優位性が高いというのが基本的な使い分けです。2026年12月の大改正でiDeCoの利便性はさらに高まる予定なので、今のうちに整理しておく価値があります。

次回はシリーズ最終回として、証券口座の選び方 主要5社比較を予定しています。シリーズ全体はNISA・iDeCo実践シリーズ完全ガイド|2026年最新版・3記事まとめでも確認できます。

参考

[1] 三菱UFJ銀行「NISAとiDeCo(イデコ)の違いは?併用は可能?」 https://www.bk.mufg.jp/column/shisan_unyo/b0168.html

[2] 西日本シティ銀行「NISAとiDeCoの違いは?」(2026年2月27日) https://blog.ncbank.co.jp/posts/nisa-ideco-chigai/

[3] 厚生労働省広報室「iDeCoの拠出限度額、加入可能年齢が引き上げられます」(2025年12月19日) https://digitalpr.jp/r/124500

[4] iDeCo公式サイト(国民年金基金連合会) https://www.ideco-koushiki.jp/

[5] 大和総研「年金制度改正法案レポート」(2025年5月27日) https://www.dir.co.jp/report/research/policy-analysis/social-securities/20250527_025118.pdf

[6] iDeCo公式サイト「最新iDeCo加入者数等について(令和8年2月)」 https://www.ideco-koushiki.jp/news/stats/

[7] 三菱UFJ銀行「iDeCoの加入資格と拠出限度額」 https://www.bk.mufg.jp/tameru/ideco/shikaku/index.html

[8] オリコンライフ「iDeCo拠出限度額の引き上げはいつから?」 https://life.oricon.co.jp/rank_certificate/special/ideco/amendment/

[9] 厚生労働省「DC拠出限度額(令和8年12月〜)」 https://www.mhlw.go.jp/content/12500000/001597082.pdf

[10] 常陽銀行「iDeCoとNISAの違いとは?」 https://www.joyobank.co.jp/column/money/ideco_vs_nisa.html

[11] SMBC日興証券「iDeCoの掛金上限はいくら?」 https://www.smbcnikko.co.jp/products/ideco/knowledge/001.html

[12] 野村アセットマネジメント「iDeCo、企業型DC、NISAの違いとは?」 https://www.nomura-am.co.jp/sodateru/start/nisa/differences-ideco-dc-nisa.html

[13] ザイ・オンライン「新NISAとiDeCoを賢く使い分ける方法」 https://diamond.jp/zai/articles/-/1023548

[14] セゾン投信「【iDeCo改正】拠出上限額・加入年齢が引き上げに」 https://www.saison-am.co.jp/service/learn/column/funlife/30.html

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!