健楽ひろば

健楽ひろば

NISAは2024年に大きく改正され、年間最大360万円・生涯1,800万円まで非課税で投資できる制度になりました[1]。口座開設はネット証券なら最短即日、月1,000円から積み立てを始められます。この記事では、NISAを始める5つのステップを2026年最新の制度に沿って整理します。

「投資はしたいけれど、何から手を付ければいいか分からない」と感じる方が、休日の30分で次の一歩を踏み出せる内容を目指しました。

この記事でわかること

- 2026年現在のNISA制度の基本と最新の改正ポイント

- 口座開設の具体的な流れと必要書類

- 銀行と証券会社、どちらを選ぶべきかの判断基準

- 始める前に知っておくべき3つの注意点

新NISAとは|2026年の最新ポイント

新NISA(少額投資非課税制度)とは、NISA口座で購入した金融商品から得られる利益が非課税になる制度です[1]。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座を使えばこの税金がゼロになります。

2024年の制度改正で、新NISAは旧制度から大きく変わりました。主な変更点は次の3つです[1]。

- 非課税保有期間が無期限に(旧つみたてNISAは20年、旧一般NISAは5年)

- 年間投資枠が最大360万円に拡大(つみたて投資枠120万円+成長投資枠240万円)

- 生涯の非課税保有限度額1,800万円を新設(うち成長投資枠は1,200万円が上限)

2026年にはさらに使いやすくなる改正が決定しました。2025年12月26日に閣議決定された令和8年度税制改正大綱では、つみたて投資枠の対象商品が拡充されます[2]。これにより、債券中心やバランス型の投資信託も選べるようになります。また、2027年1月からは0〜17歳もつみたて投資枠を利用できる「こどもNISA」が始まる予定です(年間60万円・限度額600万円)[2]。

金融庁の調査によると、NISA口座数は2025年6月末時点で約2,696万口座、累計買付額は約63.1兆円に達しました[3]。政府目標の2027年末56兆円はすでに前倒しで達成されています。

つみたて投資枠と成長投資枠の違い

新NISAの2つの投資枠は、目的と性格が大きく異なります[1][4]。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(単独利用時) | 1,200万円 |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 対象商品 | 金融庁基準を満たす投資信託・ETF(2025年12月時点で約347本)[4] | 上場株式・投資信託・ETF・REIT(一部除外あり) |

| 最低投資金額 | 100円〜1,000円(金融機関による) | 商品による |

つみたて投資枠は、長期・積立・分散投資に適した商品に金融庁が絞り込んでいます。手数料の上限や信託期間など一定の基準を満たした投資信託のみが対象なので、商品選びで大きく失敗しにくい設計です。

成長投資枠は対象商品が広く、個別株やREITにも投資できます。一括購入も可能なので、ボーナス時にまとまった金額を投資したい人に向いています。

2つの枠は併用でき、年間最大360万円まで非課税で投資できます。投資が初めての方は、まずつみたて投資枠で月1万〜3万円の積立から始め、慣れてきたら成長投資枠を検討する流れが現実的です。

商品選びで迷ったときは、ETFと投資信託の違いをわかりやすく解説もあわせて読むと、自分に合う商品が見えてきます。

NISA口座開設の5ステップ

NISA口座の開設は、ネット証券なら自宅で完結します[5][6][7]。

Step1:金融機関を選ぶ

NISA口座は全金融機関を通じて1人1口座しか持てません[8]。年に1回は変更できますが、保有商品の移管はできないため、最初の選択は慎重に行います。選び方の詳細は次のH2で解説します。

Step2:必要書類を準備する

基本的に必要なのは次の2点です[7][8]。

- マイナンバー確認書類(マイナンバーカード、通知カード、または住民票の写し)

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

マイナンバーカードがあれば本人確認書類を兼ねられるため、手続きが最も簡単です。

Step3:オンラインで申込む

証券総合口座とNISA口座は同時に申込めます[5]。スマートフォンで本人確認書類を撮影してアップロードする方式が最速で、最短即日〜翌営業日に開設が完了します[6]。

Step4:税務署審査を待つ

NISA口座は1人1口座のルールがあるため、税務署で重複がないか審査されます。審査期間は通常1〜2週間です[5][6]。SBI証券や楽天証券は仮開設の仕組みを採用しており、審査中でもNISA口座での買付を始められます[5]。

Step5:商品を選んで積立設定

NISA口座が使えるようになったら、つみたて投資枠で投資信託を選び、毎月の積立額を設定します。主要な金融機関で月1,000円から、楽天証券・SBI証券などでは月100円から積み立てを始められます。

私が初めてNISA口座を開設したときは、土曜の朝にスマートフォンから申込みを済ませると、翌週には積立がスタートしていました。思っていたより手続きは簡単で、もっと早く始めればよかったと感じたほどです。休日の午前中に申込みを済ませ、翌営業日に積立設定まで終わらせるイメージで進められます。

金融機関の選び方|銀行と証券会社の違い

NISA口座を開く金融機関は、大きく分けて銀行系と証券会社系の2種類があります。

銀行で開設する場合

銀行のNISA口座は対象商品が投資信託のみに限られます[8]。一部の銀行ではETFも扱っていません。一方で、店舗で対面相談ができる安心感があり、預金口座と一体で管理できる利便性は魅力です。投資信託のラインナップは証券会社より少なめなので、選択肢を絞りたい初心者には逆に向いている面もあります。

証券会社で開設する場合

証券会社では投資信託に加えて、上場株式やETF、REITにも投資できます[4]。特にネット証券(SBI証券、楽天証券、マネックス証券、松井証券など)は取扱商品が豊富で、手数料も低水準です。スマートフォン1台で手続きが完結する点も魅力です。

判断の目安

- 投資信託の積立だけで十分 → 銀行でもネット証券でも可

- 個別株や幅広いETFにも投資したい → ネット証券

- 対面で相談しながら進めたい → 銀行や対面型証券会社

NISA口座は1人1口座のため、後から方針が変わると金融機関変更の手間が発生します[8]。長く付き合う想定で、商品ラインナップ・手数料・サポート体制をあわせて確認しておくと安心です。

NISAを始める前に知っておきたい3つの注意点

NISAは便利な制度ですが、誤解しやすい注意点が3つあります。

注意点1:元本保証はない

NISAはあくまで税制優遇の制度であり、投資した金融商品の価格は変動します[9]。買った商品の価格が下がれば元本割れの可能性があります。

ただし、金融庁が公表したデータでは、国内外の株式・債券に分散投資した場合の運用成果が試算されています[9]。保有期間5年では元本割れの可能性が一定程度あるものの、保有期間20年ではほぼゼロという結果でした。長期・分散・積立を意識することで、リスクは大きく軽減できます。

私も暴落が起きて評価額がマイナスになり、不安を感じた時期がありました。ただ売らずに積立を続けていたところ、価格は徐々に回復していった経験があります。

注意点2:損益通算と繰越控除ができない

通常の課税口座(特定口座など)では、複数の口座の利益と損失を相殺する「損益通算」や、損失を翌年以降3年まで繰り越す「繰越控除」が使えます。しかしNISA口座では、損失が発生しても他の課税口座の利益と相殺できません[10]。NISA口座では税金がかからないかわりに、損失も「なかったこと」として扱われるためです。

注意点3:年間投資枠の繰り越しはできない

年間投資枠の360万円は、毎年1月1日から12月31日までの上限です。使い切れなかった分を翌年に繰り越すことはできません[11]。一方で、生涯の非課税保有限度額1,800万円は、商品を売却すると簿価分の枠が翌年以降に復活して再利用できます[1]。

リスクや制度の限界を踏まえたうえで、無理のない金額から始めることが長く続けるコツです。元本割れの仕組みについては、貯金と投資の違いをわかりやすく解説でも詳しく扱っています。

月3万円から始めるNISA積立シミュレーション

「年間360万円、生涯1,800万円」と聞くと身構えてしまいますが、実際の利用者は無理のない金額からスタートしています。

金融庁が公表したNISAの効果検証によると、2024年にNISAで購入した利用者の年収分布は、500万円未満の層が約67.4%を占めました[12]。会社員の平均年収帯が中心であり、年間360万円を満額使う必要はありません。

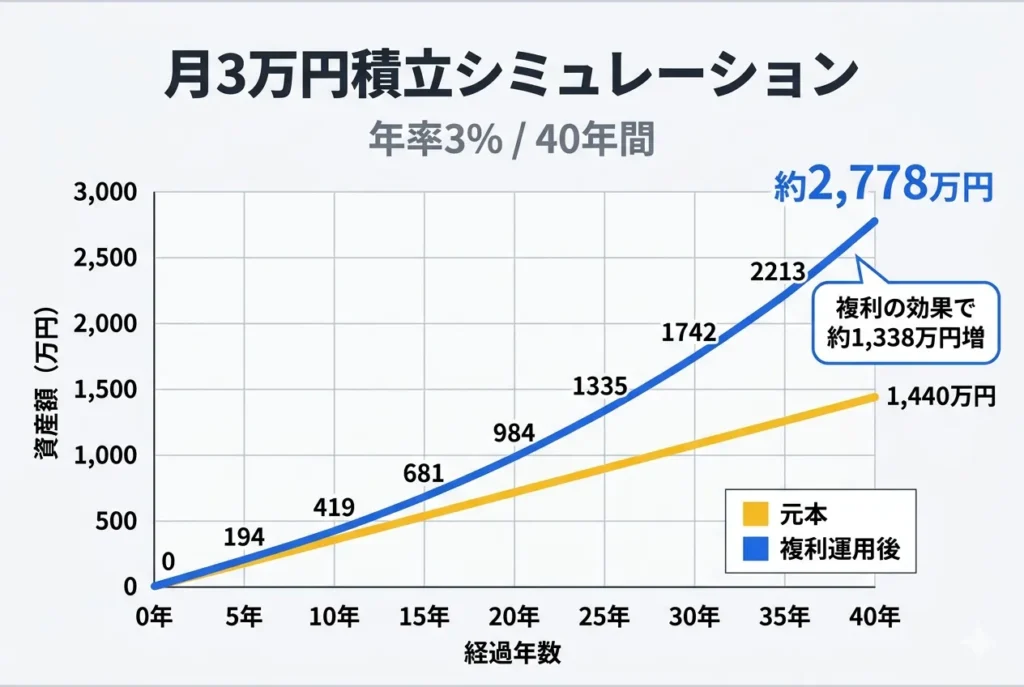

現実的な拠出額として、月3万円(年36万円)を25歳から65歳まで40年間積み立てた場合をシミュレーションしてみます。年率3%で運用できたと仮定すると、元本1,440万円が約2,778万円に増える計算です。月5万円(年60万円)なら、同じ条件で約4,630万円になります。

このシミュレーションは過去の市場平均を参考にした概算であり、将来の運用成果を保証するものではありません。ただ、月3万円という現実的な金額でも、長期で続けることで複利の効果が大きく働きます。複利の仕組みについては、複利の力とは|雪だるま式に増える仕組みで詳しく解説しています。

20代以下の口座数は2024年に1.33倍と最も伸びました[12]。早く始めるほど運用期間を長く取れるため、リスクを抑えながら資産形成できます。

まとめ

新NISAは2024年の改正で年間最大360万円・生涯1,800万円・非課税保有期間無期限という、長期の資産形成に向いた制度になりました。口座開設はネット証券なら最短即日、月1,000円から積立を始められます。

注意点は元本保証がないこと、損益通算ができないこと、年間枠の繰り越しができないことの3つです。これらを理解したうえで、つみたて投資枠で月数万円の積立から始めるのが現実的な第一歩です。

NISAと並んでよく比較されるのがiDeCoです。次回の記事では、iDeCoとNISAの使い分けを整理し、自分にどちらが合うかを判断できるようにします。シリーズの全体像はNISA・iDeCo実践シリーズ完全ガイド|2026年最新版・3記事まとめでも確認できます。

参考

[1] 金融庁「NISAを知る」 https://www.fsa.go.jp/policy/nisa2/know/index.html

[2] 金融庁「令和8(2026)年度税制改正について」(2025年12月26日) https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

[3] 金融庁「NISA口座の利用状況に関する調査結果(令和7年6月末時点)」 https://www.fsa.go.jp/policy/nisa/20250924/2506nisa-graph.pdf

[4] 株探「成長投資枠とつみたて投資枠の違いを比較」(2025年12月時点) https://kabutan.jp/hikaku/nisa_comparison-general-tsumitate/

[5] 楽天証券「NISA口座開設の流れ」 https://www.rakuten-sec.co.jp/web/nisa/startup/

[6] 三井住友銀行「新NISA口座の開設方法」 https://www.smbc.co.jp/kojin/money-viva/toushi-ippo/0019/

[7] SBI証券「NISA口座を開設するためにあらかじめ何を用意すればいいですか?」 https://faq.sbisec.co.jp/answer/5ec36ea1d31ea500111ec333/

[8] 国税庁「NISA口座の新規開設又は変更に関する手続等について」 https://www.nta.go.jp/users/gensen/nisa/tetsuzuki.htm

[9] 京都銀行「新NISAのデメリットと注意点をわかりやすく解説」 https://www.kyotobank.co.jp/column/nisa/knowledge/nisa-demerit/

[10] 三井住友銀行「NISAの7つのデメリットとは?」 https://www.smbc.co.jp/kojin/money-viva/nisa-guide/0004/

[11] SBI証券「新NISAの上限額・限度額は?」 https://go.sbisec.co.jp/media/report/nisaideco_topic/nisa_limit_241111.html

[12] 金融庁「NISAの効果検証」(2025年6月18日) https://www.cao.go.jp/zei-cho/content/7ebpm5kai2.pdf

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!