健楽ひろば

健楽ひろば

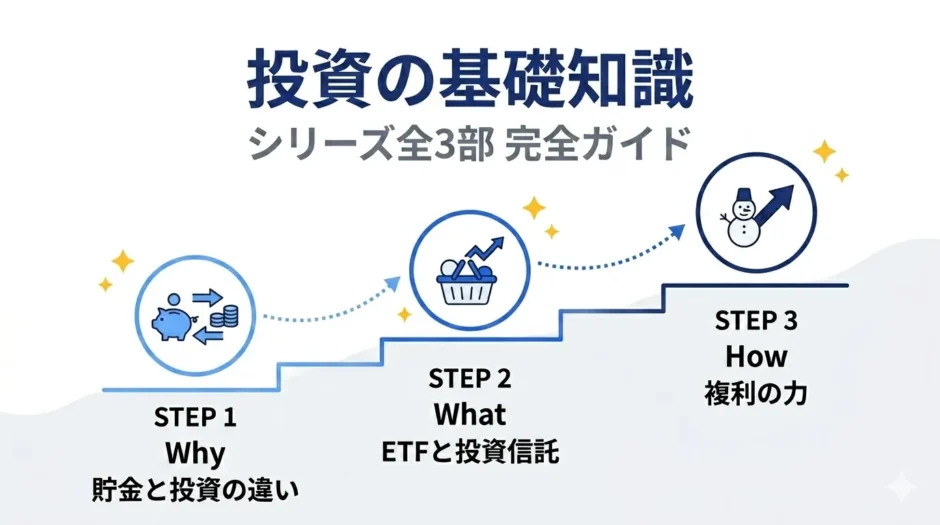

「投資を始めたいけれど、何から手をつければいいのか分からない」と感じている方は多いのではないでしょうか。本ページは、健楽ひろばの「投資の基礎知識」シリーズ全3部をまとめた目次ページです。Why(なぜ投資が必要か)→ What(何で運用するか)→ How(どう運用するか) の順で、金融リテラシーの基礎を体系的に学べる構成になっています。

各記事は独立して読めるので、興味のあるところから読み始めてください。読者タイプ別の推奨ルートも下に用意しました。

このシリーズでわかること

- 貯金と投資の違いと、インフレ時代の使い分け方

- ETFと投資信託の違いと、初心者向けの選び方

- 複利の力を活かす方法と、借金で起こる「逆方向の複利」のリスク

- 自分のタイプに合った学習ルート

シリーズ全3部の構成

第1部|貯金と投資の違いをわかりやすく解説|インフレ時代の使い分け

役割: Why(なぜ投資が必要なのか)を腹落ちさせる

想定読了時間: 約5分

対象: 投資未経験・貯金中心で資産形成している方

2026年5月時点でメガバンクの普通預金金利は0.30%。一方、過去5年間で物価は約12%上昇しています。貯金だけでは資産が実質的に目減りしている現実を、最新の公的データで整理しました。日米の家計金融資産の比較や、目的別・時間軸別の使い分け方も解説しています。

第2部|ETFと投資信託の違いをわかりやすく解説|初心者の選び方

役割: What(何で運用するか)を理解する

想定読了時間: 約6分

対象: 投資を始めたい・始めたばかりの方

ETFは投資信託の一種で、証券取引所に上場している点が最大の違いです。eMAXIS Slim オルカン(0.05775%)、iシェアーズ S&P500(0.066%)、バンガード VOO(0.03%) など具体銘柄の信託報酬を実数で比較し、初心者がまず選ぶべき1本を判断できる内容にまとめました。

第3部|複利の力とは|雪だるま式に増える仕組みをシミュレーションで解説

役割: How(どう運用するか)を学ぶ

想定読了時間: 約7分

対象: 長期運用の効果を数字で実感したい方

金融庁公式シミュレーターのデータを使い、月1万円〜5万円×10年〜30年の複利効果を具体的な数字で示しました。さらに、リボ払いなど借金で起こる「逆方向の複利」にも言及。資産を増やす方向と借金が膨らむ方向、両面から複利の威力を理解できます。

読者タイプ別の推奨ルート

「どこから読めばいいか迷う」という方のために、4つのタイプ別に推奨ルートを用意しました。

タイプA|投資自体に踏み出すか迷っている

まずは第1部から順番に読むのがおすすめです。なぜ投資が必要なのかという動機を固めてから、商品選び・運用方法へと進む流れが、無理なく学べます。

推奨ルート: 第1部 → 第2部 → 第3部

タイプB|NISAで投資信託を始めたばかり

「すでに投資信託は買っているけど、ETFとの違いは知らない」という方は第2部からスタートを推奨します。商品理解を深めたあと、第3部で長期運用の理論を補強しましょう。

推奨ルート: 第2部 → 第3部 → (時間があれば)第1部

タイプC|長期運用の効果を数字で見たい

複利のシミュレーションが目当ての方は第3部からでも構いません。ただし第3部は「商品選びは終わっている前提」で書かれているので、商品理解が曖昧な場合は第2部に戻るとスムーズです。

推奨ルート: 第3部 → (必要に応じて)第2部

タイプD|金融リテラシーを総合的に高めたい

体系的に学びたい方は、3記事すべて順番に通読するのが最も効果的です。Why → What → How の流れで、約20分で投資の基礎が体系的に身につきます。

推奨ルート: 第1部 → 第2部 → 第3部(順番通り)

よくある質問(FAQ)

Q1. 投資は危なくないですか?

短期では値動きがあるためリスクはありますが、長期・積立・分散を意識することで大きく抑えられます。金融庁のデータでは、国内外の株式・債券に20年積み立てた場合の元本割れ確率はほぼゼロという結果が出ています。詳しくは第1部で解説しています。

Q2. いくらから始められますか?

ネット証券の投資信託なら月100円から積立可能です。少額から始めて、慣れてきたら金額を増やすのが現実的なやり方です。具体的な購入方法は第2部で解説しています。

Q3. NISAとiDeCoはどっちがいいですか?

それぞれ特徴が異なります。NISAは引き出し自由・非課税上限あり、iDeCoは原則60歳まで引き出せないが税制優遇が大きいという違いです。詳しい比較記事は今後シリーズ化を予定しています(下記「次回シリーズ予告」参照)。

Q4. 月いくらから投資すれば意味がありますか?

金額よりも「早く始めて長く続ける」ことのほうが重要です。月1,000円でも20年続ければ複利の力が働きます。具体的なシミュレーションは第3部で確認できます。

Q5. 何歳から始めても遅くないですか?

複利は時間を味方につけるほど効果が大きくなりますが、40代・50代から始めても遅すぎることはありません。ただし運用期間が短い場合は、短期での値動きに耐えられる商品選びが重要です。第2部・第3部を組み合わせて読むことで、自分の年代に合った戦略が見えてきます。

次回シリーズ予告(近日公開予定)

「投資の基礎知識」シリーズで土台が固まったら、次は「実際に始める」段階の記事シリーズを順次公開予定です。

NISA・iDeCo実践シリーズ(予定)

- NISAの始め方完全ガイド — 口座開設から最初の1本購入まで

- iDeCoとNISAの使い分け — 年代別・収入別の最適解を解説

- 証券口座の選び方 主要5社比較 — SBI・楽天・マネックスなど主要ネット証券の比較

商品理解の深掘りシリーズ(予定)

- インデックスファンドの選び方 — ベンチマーク選定とコスト比較

- ドルコスト平均法とは — 積立投資の理論的裏付け

- アセットアロケーションの基本 — 資産配分の考え方

リスク管理シリーズ(予定)

- 元本割れリスクとの付き合い方 — 心理面と実務面の両面から

- 投資詐欺の見分け方 — 守りの金融リテラシー

公開時期が決まり次第、本ページに追記していく予定です。ブックマークまたはお気に入り登録しておくと、最新の記事を見逃しません。

シリーズの引用元について

本シリーズの全3記事では、金融庁・財務省・日本銀行・日本証券業協会・東京証券取引所・全国銀行協会などの公的機関、および主要金融機関(三菱UFJ銀行、三井住友銀行、楽天証券、マネックス証券など)の一次情報を中心に引用しています。シリーズ全体で33件の出典を明記しており、各数値の根拠を確認できる構成です。

投資の基礎を学んだら、あとは小さな一歩を踏み出すだけです。月1,000円の積立でも、20年続ければ複利の力が大きな差を生みます。本シリーズが、あなたの資産形成の第一歩のお役に立てれば幸いです。