健楽ひろば

健楽ひろば

「ETFと投資信託、どちらを選べばいいのだろう」と迷っている方も多いのではないでしょうか。結論からお伝えすると、ETFは投資信託の一種で、証券取引所に上場している点が最大の違いです。手間をかけず積立で資産形成したい人は投資信託、コストを最小化してリアルタイムで売買したい人はETFが向いています。本記事では2026年時点の具体的な銘柄(オルカン・VOOなど)の信託報酬データも交えながら、両者の違いと選び方を整理しました。

なお、そもそも投資自体に踏み出すか迷っている方は、シリーズ第1部「貯金と投資の違いをわかりやすく解説」から読んでみてください。

この記事でわかること

- ETFと投資信託の関係(ETFは投資信託の一種)

- 取引方法・コスト・分配金など7項目での具体的な違い

- オルカン・VOOなど代表銘柄の信託報酬の実数比較

- 投資初心者がどちらを選ぶべきかの判断軸

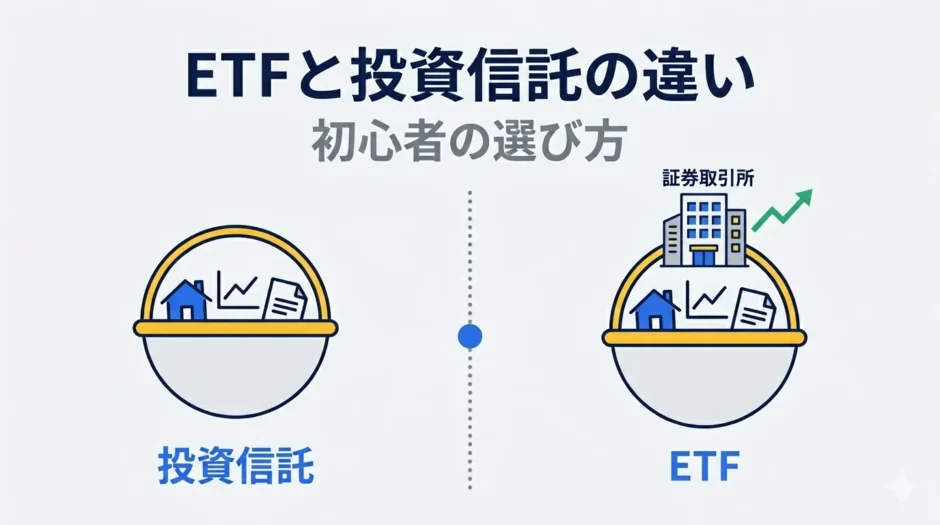

ETFと投資信託の関係を整理する

ETFと投資信託は、別々の金融商品のように語られることが多いのですが、実はETFは投資信託の一種です。日本証券業協会の解説でも、ETFは「Exchange Traded Fund」の略で、証券取引所に上場している投資信託と説明されています[1]。

両者の構造は基本的に同じで、投資家から集めた資金を運用の専門家が株式や債券に分散投資する仕組みです。違いが生まれるのは、取引所に上場しているかどうかという1点に集約されます。

| 区分 | 上場の有無 | 売買場所 |

|---|---|---|

| 投資信託 | 非上場 | 証券会社・銀行・郵便局など |

| ETF(上場投資信託) | 上場 | 証券取引所(証券会社経由) |

東京証券取引所には、2026年時点で約400銘柄のETFが上場しています[2]。「投資信託」と一括りで呼ばれる商品の中に、上場版のETFと非上場の投資信託が併存していると理解すると、関係がすっきりします。

7つのポイントで違いを比較

両者の違いを7項目で整理しました。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 上場 | 非上場 | 上場 |

| 取引価格 | 1日1回の基準価額 | リアルタイムで変動 |

| 注文方法 | 口数指定または金額指定 | 指値・成行注文が可能 |

| 取扱金融機関 | 証券会社・銀行・郵便局 | 証券会社のみ |

| 最低購入金額 | 100円〜(証券会社による)[3] | 1口単位×市場価格(数百円〜数万円) |

| 信託報酬 | やや高めの傾向 | 低めの傾向 |

| 分配金 | 自動再投資が可能 | 自動再投資は不可 |

特に押さえておきたいのが、取引価格の決まり方の違いです。投資信託は1日1回算出される「基準価額」で取引され、注文時点では価格が確定していない「ブラインド方式」が採用されています[4]。一方ETFは、株式と同じく取引時間中はリアルタイムで価格が変動するため、自分の希望価格で売買できます。

もう1つ重要なのが分配金の扱いです。投資信託は分配金を自動で再投資する設定が選べるため、複利効果を活かしやすい特徴があります。ETFは自動再投資の仕組みがなく、分配金は現金で支払われます[5]。

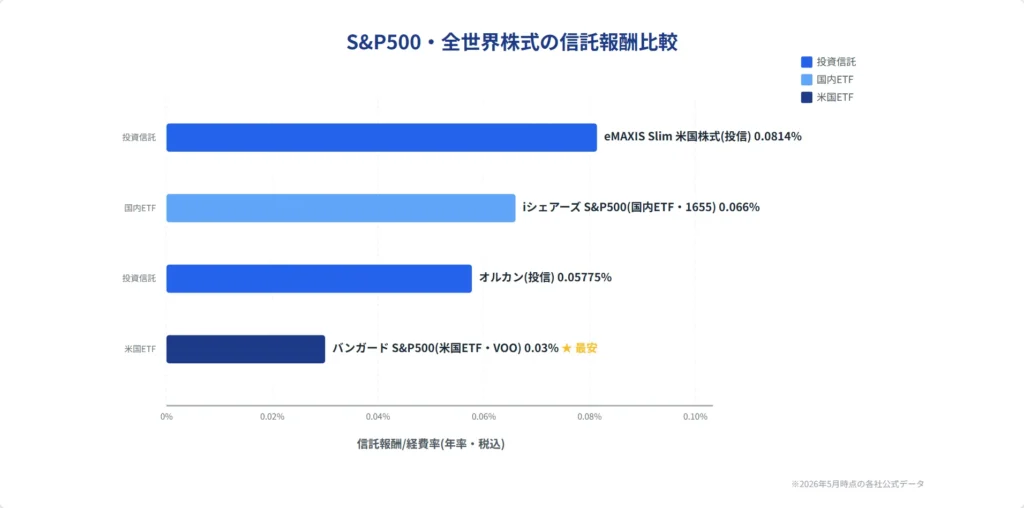

具体銘柄で信託報酬を比較してみる

「ETFのほうが信託報酬が低い」とよく言われますが、近年は投資信託の低コスト化も進んでいます。実際の数字で比較してみましょう。

| 商品形態 | 銘柄名 | 連動指数 | 信託報酬/経費率(年率・税込) |

|---|---|---|---|

| 投資信託 | eMAXIS Slim 全世界株式(オルカン) | MSCI ACWI | 0.05775%以内[6] |

| 投資信託 | eMAXIS Slim 米国株式(S&P500) | S&P500 | 約0.0814%[6] |

| 国内ETF | iシェアーズ S&P500 米国株 ETF(1655) | S&P500 | 0.066%[7] |

| 米国ETF | バンガード S&P500 ETF(VOO) | S&P500 | 0.03%[8] |

同じS&P500に連動する商品で見ると、米国ETFのVOOが0.03%で最安、次いで国内ETFの1655が0.066%、投資信託のeMAXIS Slim 米国株式が約0.0814%という順になります。一方、全世界株式のオルカンは0.05775%で、S&P500連動のETF(1655)よりも低い水準です。「投資信託=高コスト」という固定観念は、現在では当てはまらないと言えます。

最も低コストなのは米国上場のVOOですが、VOOは米ドル建てで購入する必要があり、為替手数料や為替変動リスクが加わります。さらに海外ETFの分配金は、二重課税調整の対象外です。米国で10%源泉徴収された後、日本でも課税される仕組みのため、税負担にも注意が必要です[9]。

ETFが低コストなのは、販売会社への手数料が信託報酬から差し引かれないためです[10]。ただし投資信託も低コスト化が進んでいるため、銘柄ごとに最新の数字を確認することが欠かせません。

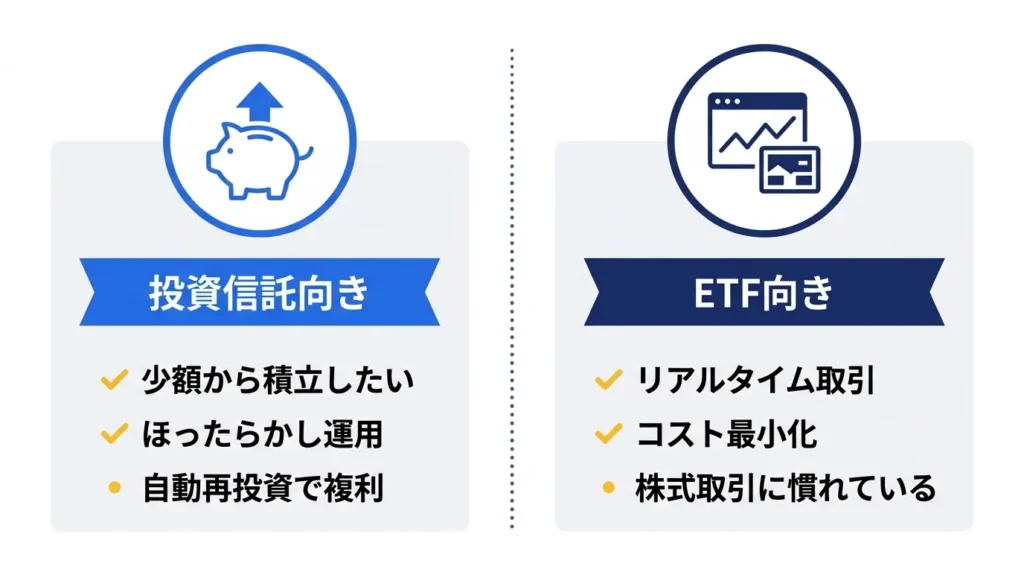

投資信託が向いている人・ETFが向いている人

ここまでの違いを踏まえて、それぞれが向いている人を整理しました。

投資信託が向いている人

- 毎月100円〜1,000円から少額で積立投資をしたい

- 分配金の自動再投資で複利効果を最大化したい

- 売買タイミングを気にせず、ほったらかしで運用したい

- 銀行や郵便局で相談しながら始めたい

- NISAのつみたて投資枠をフル活用したい

ETFが向いている人

- 価格を見ながらリアルタイムで売買タイミングを判断したい

- 信託報酬を最小限に抑えてコストを削減したい

- 既に証券口座を持ち、株式取引にある程度慣れている

- 分配金を現金で受け取りたい(配当収入として活用したい)

- NISAの成長投資枠で個別ETFを選びたい

なお、NISAのつみたて投資枠で対象になるETFは10銘柄に満たず、ほとんどが投資信託です[11]。長期積立を前提とするなら、投資信託のほうが制度との相性は良いと言えます。

実際に試してみたところ、投資信託は「設定したら終わり」で済むのに対し、ETFは購入のたびに価格を確認する手間が発生しました。手間をどこまで許容できるかも、選び方の判断材料になります。

初心者の最初の1本はどちらを選ぶべきか

ここまでの情報を踏まえた、私なりの考えをお伝えします。

迷ったらまず投資信託から始めるのが現実的だと感じます。理由は3つあります。

- 少額から始められる: 100円から積立可能なので、生活への負担なく試せます

- 自動再投資で複利が効く: 分配金の再投資設定で長期運用に強い構造になります

- NISAつみたて投資枠との相性が良い: 非課税枠を効率的に使えます

特にオルカンのような信託報酬の低い投資信託は、ETFと比べてもコスト面で大きな差がありません。投資信託に慣れて、より細かい売買やコスト最適化に興味が出てきた段階でETFを検討する、という順序が現実的です。

ただし、これは「ETFが劣る」という意味ではありません。コスト最小化を徹底したい人や、すでに株式取引に慣れている人にとってETFは強力な選択肢です。自分の投資スタイルに応じて選ぶのが基本です。

ETFと投資信託は、上場しているかどうかという違いはあるものの、どちらも分散投資できる優れた商品です。最初の1本で迷ったら、信託報酬の低い投資信託から始めて、慣れてからETFを検討する流れがおすすめです。次の記事では、これらの商品を長期で運用したときに資産が雪だるま式に増える「複利の力」を解説します。

参考

- [1] 日本証券業協会「ETFと投資信託の違いを教えてください」 https://www.j-flec.go.jp/links/jikan/qa/068.html

- [2] NEXT FUNDS(野村アセットマネジメント)「ETFとは?」 https://nextfunds.jp/semi/article1-1.html

- [3] 楽天証券「100円から積立可能 投信積立」 https://www.rakuten-sec.co.jp/ITS/rakuten_g/start/charm_mini_accumulation.html

- [4] 三井住友銀行「投資信託とETF(上場投資信託)の違いを解説!」 https://www.smbc.co.jp/kojin/money-viva/toushi-ippo/0004/

- [5] オリコン「投資信託とETFはどっちがいい?」 https://life.oricon.co.jp/rank_certificate/special/investment-trust/vs-etf/

- [6] マネックス証券「eMAXIS Slim 全世界株式(オール・カントリー)」 https://fund.monex.co.jp/detail/0331418A

- [7] 東京証券取引所「iシェアーズ S&P500 米国株 ETF(1655)」 https://www.jpx.co.jp/equities/products/etfs/issues/files/1655-j.pdf

- [8] 株探「VOOとは?VOOの構成銘柄や投資するメリット・デメリット」 https://kabutan.jp/hikaku/kabu_vanguard-voo/

- [9] NEXT FUNDS「ETFの費用・税金とNISA」 https://nextfunds.jp/semi/article3-3.html

- [10] 三菱UFJ銀行「ETFと投資信託の違いは?」 https://www.bk.mufg.jp/column/shisan_unyo/b0174.html

- [11] SMBC日興証券「投資信託とETF(上場投資信託)の違い」 https://www.smbcnikko.co.jp/products/inv/toshin_lab/column/043.html

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!