健楽ひろば

健楽ひろば

ドルコスト平均法とは、価格が変動する金融商品を「定額」「定期的」「継続的」に買い続ける投資手法です[1]。

価格が高いときには少ない口数、低いときには多い口数を購入することで、平均購入単価を平準化できます。

金融庁や財務省も「投資のリスクを減らす方法」として紹介している、長期積立投資の核となる考え方です[1][2]。

この記事では、仕組みとメリット・デメリットを具体例で解説し、「意味ない」と批判される理由への答えまで整理します。

この記事でわかること

- ドルコスト平均法の仕組みと3つの要素

- メリットとデメリット(具体例つき)

- 一括投資との違い・「意味ない」批判への答え

- 向いている人と、NISAつみたて投資枠での実践方法

ドルコスト平均法とは|仕組みを30秒で理解

ドルコスト平均法とは、価格が変動する金融商品を、定期的に一定金額ずつ購入していく投資手法です[2]。

投資信託や株式など、価格が動く商品に対して使われます。

「定額購入法」とも呼ばれ、毎月一定額を積み立てるNISAのつみたて投資枠は、まさにこの手法を制度化したものです。

ドルコスト平均法を成り立たせる要素は3つあります。

- 定額:毎回同じ金額で購入する(口数ではなく金額固定)

- 定期的:毎月など決まったタイミングで買い続ける

- 継続的:長期にわたって続ける(短期では効果が出にくい)

財務省中国財務局も「投資のリスクを軽減するためには、お金を一度に投資するのではなく、何度かに分けて投資する『時間(時期)の分散』の活用も有効な方法」として紹介しています[2]。

公的機関が推奨する考え方なので、初心者が最初に押さえておきたい基本の考え方といえます。

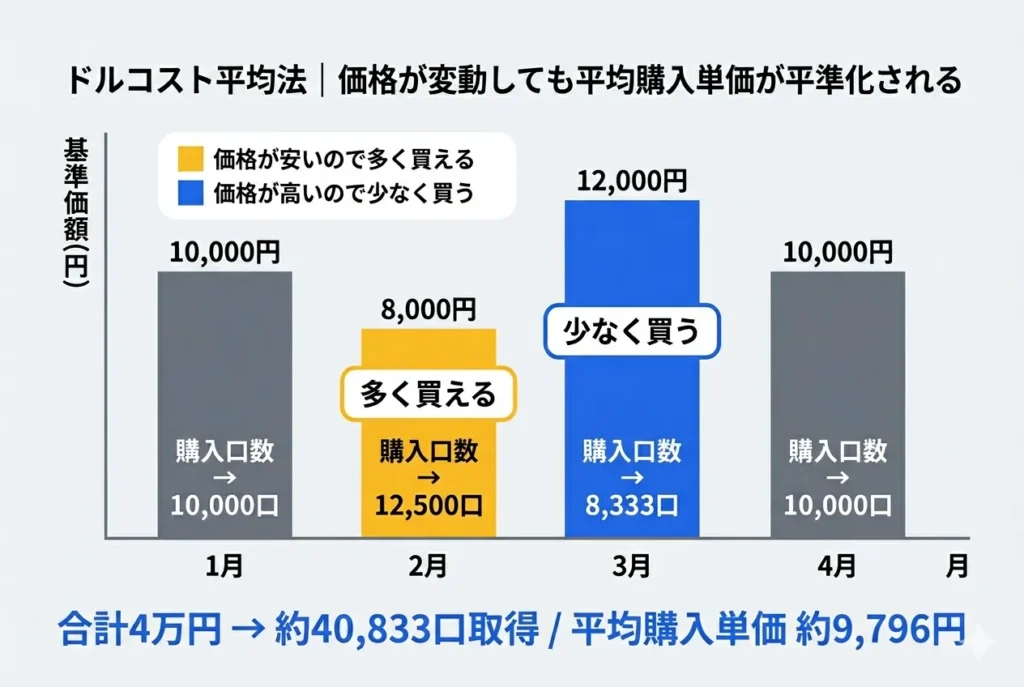

具体例で見る|平均購入単価が下がる仕組み

ドルコスト平均法の本質は「平均購入単価の平準化」です。具体例で確認します。

毎月1万円ずつ投資信託を購入するケースを考えます。投資信託の基準価額が以下のように動いた場合、購入できる口数は次のようになります[3]。

| 月 | 基準価額(1万口あたり) | 購入金額 | 購入口数 |

|---|---|---|---|

| 1月 | 10,000円 | 10,000円 | 10,000口 |

| 2月 | 8,000円 | 10,000円 | 12,500口 |

| 3月 | 12,000円 | 10,000円 | 約8,333口 |

| 4月 | 10,000円 | 10,000円 | 10,000口 |

| 合計 | ー | 40,000円 | 約40,833口 |

平均購入単価は約9,796円(40,000円÷約40,833口×10,000)となり、4ヶ月間の単純平均10,000円より約2%低くなります。価格が安いときに自動的に多く買えるため、結果として平均単価が下がる仕組みです。

長期で見れば、定額購入の平均単価が定量購入(毎月同じ口数で買う方法)より大きく下回るケースが報告されています[4]。期間が長くなるほど、また価格変動が大きいほど、この差は開きやすくなります。

ドルコスト平均法の4つのメリット|なぜ初心者に向いているのか

ドルコスト平均法が初心者に向いているとされる理由は4つあります。

1. 価格変動リスクの平準化

購入のタイミングが分散されるため、たまたま高値で買ってしまうリスクを抑えられます[5]。「いつ買うか」を一回で決める必要がなく、長期で見れば購入価格が平均化されていきます。

2. 少額から始められる

まとまった資金が不要なので、毎月の収入の一部から始められます。NISAのつみたて投資枠なら月100円から積立設定が可能です[7]。投資を始めるためにまとまったお金を貯める必要がないのは、現実的に大きなメリットです。

3. 購入タイミングに悩まない

「今が買い時か」を毎回判断する必要がなくなります。自動積立を設定すれば、あとは機械的に買い付けが進むため、相場に張り付かなくて済みます[6]。

4. 非合理な行動を防ぐ

人は値下がりすると怖くなって売り、値上がりすると追いかけて買いたくなる傾向があります。ドルコスト平均法は決まったタイミングで決まった金額を買う仕組みなので、感情に振り回された売買を物理的に避けられます[6]。

長期積立は複利の力を活かす前提条件でもあります。ドルコスト平均法はその「継続して買い続ける」部分を実行可能にする手段です。

デメリットと「意味ない」批判への答え

ドルコスト平均法には、知っておくべきデメリットもあります。誠実に整理します。

デメリット1: 右肩上がり相場では一括投資に劣る

価格が一貫して上昇する局面では、最初にまとめて買った方が利益は大きくなります[8][9]。後から買うほど高値で買うことになるためです。

デメリット2: 短期で大きな利益は狙えない

ドルコスト平均法は時間をかけて単価を平準化する手法のため、数ヶ月〜1年では効果が出にくいです。短期で利益を狙う投資には向きません[8]。

デメリット3: 下落トレンドが続くと損失も増える

価格が下がり続ける商品では、買い続けるほど損失も積み上がります。商品自体の選択(右肩上がりが期待できる対象か)は、別途必要な判断です。

「意味ない」批判への答え

「ドルコスト平均法は意味ない」「一括投資のほうが有利」という意見を見ることがあります。事実、長期データを見ると統計的には一括投資のほうが期待リターンは高くなる傾向があります。米Vanguard社の調査でも同様の結論が示されています。

金融庁の公式資料にも「ドル・コスト平均法による投資を行えば、確実に利益を得られるものではなく、相場が上昇し続けている場合等は、一括投資したほうが有利なこともあります」と明記されています[1]。

ただし、私はこの批判が片手落ちだと感じています。そもそも一括投資できる資金がない人にとって、選択肢は最初からドルコスト平均法しかないからです。さらに、まとまった資金があっても、暴落時に一括投資した全額が含み損になる心理的負担に耐えられる人は多くありません。

期待値だけ見れば一括投資が有利でも、続けられる手法を選ぶことの方が、長期では結果につながる。これがドルコスト平均法を選ぶ本質的な理由です。

NISAつみたて投資枠での始め方|月1,000円から

ドルコスト平均法を実践する最も現実的な方法は、NISAのつみたて投資枠を使うことです。NISAつみたて投資枠は、制度設計そのものがドルコスト平均法を前提にしています[1][7]。

具体的な始め方はNISAの始め方完全ガイドで詳しく解説していますが、要点は3つです。

- 月100円〜1,000円から積立設定が可能(証券会社による)

- 年間120万円までが非課税対象

- 金融庁が認可した長期積立向きの投資信託のみ対象

第一生命経済研究所のレポートでは、1989年12月から2024年7月まで日経平均で月次積立を続けた場合の試算が紹介されています。累計投資額416万円に対し、評価額は約1,048万円。年率約2.8%のリターンとなりました[4]。バブル崩壊や金融危機を含む期間でも、長期で続ければプラスに転じる例として参考になります。

私自身、月3万円をNISAつみたて投資枠で積み立てています。最初の半年ほどは評価額が投資元本を下回ることもありましたが、淡々と継続するうちに気にならなくなりました。値動きを毎日チェックする必要がない仕組みは、本業がある人にとって続けやすい形だと感じます。

まとめ

ドルコスト平均法とは、定額・定期・継続の3要素で価格変動リスクを抑える積立投資手法です。一括投資より期待値は低くなりやすい一方、まとまった資金がなくても始められる、心理的負担が少ない、続けやすいといった現実的なメリットがあります。NISAのつみたて投資枠を使えば月100円から実践できます。

次回は「元本割れとは|リスクとの付き合い方」を予定しています。投資を始める前に多くの人が抱える「損したくない」という不安に、データと制度の観点から正面から向き合います。

参考

[1] 金融庁「NISA早わかりガイドブック」 https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf

[2] 財務省中国財務局「投資のリスクを減らす方法【積立投資】」 https://lfb.mof.go.jp/chugoku/kinyusyouken/kin3/tumitatetoushi.html

[3] 三井住友銀行「ドルコスト平均法とは?」 https://www.smbc.co.jp/kojin/toushin/gimon/start11/

[4] 第一生命経済研究所「資産運用のキホン〜分散投資とドル・コスト平均法」 https://www.dlri.co.jp/report/macro/351377.html

[5] 日本証券業協会「投資の時間|長期・積立・分散投資について」 https://www.jsda.or.jp/jikan/ctb/

[6] りそな銀行「確定拠出年金で実践する『時間分散』投資」 https://www.resonabank.co.jp/nenkin/ideco/column/column_0001.html

[7] 野村ウェルスタイル「資産形成の強い味方『ドル・コスト平均法』の基本を解説」 https://www.nomura.co.jp/el_borde/article/0057

[8] 松井証券「ドルコスト平均法とは?メリットデメリットや意味ないと言われる理由」 https://www.matsui.co.jp/money-satellite/column/beginner/nisa/cl-dcaveraging.html

[9] エヌエヌ生命「ドルコスト平均法とは?しくみ・メリット・デメリット・注意点まで解説」 https://www.nnlife.co.jp/100years-college/dollar-cost-averaging

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!