健楽ひろば

健楽ひろば

皆さんこんにちは、たたらです。

お金は「金額」だけでなく「いつ受け取るか」も重要なことはご存知でしょうか?

この時間軸の感覚を持つことは「投資・財務判断」の無くてはならない土台になります。

この感覚を理解するのに役立つのが、今回の主役「貨幣の時間的価値(Time Value of Money: TVM)」です!

1.貨幣の時間的価値(TVM)とは?

貨幣の時間的価値(TVM)とは、一言で言えば以下の原則のことです。

「今日手に入る1円は、将来手に入る1円よりも価値が高い」

なぜ額面が同じなのに価値が違うのか?

それは、今手元にあるお金には「運用して増やすチャンス(収益性)」と「確実に使えるという安心(確実性)」があるからです。

順番に見ていきましょう!

2.なぜ「今のお金」の方が価値が高い?

まずは、「なぜ価値が変動するのか」という背景を押さえましょう。

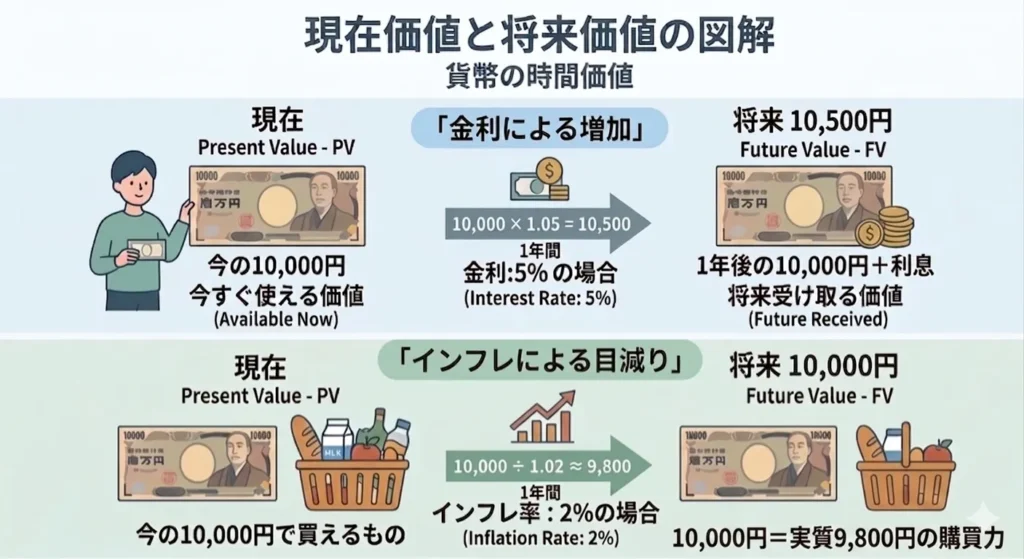

- インフレ(購買力の低下): 今日の100円でリンゴが2個買えても来年は1個しか買えないなら今日使うほうが合理的

- 流動性選好: 今手元に100万円あれば投資・事業・消費に使える。1年後にもらう約束ではその1年間の機会が丸ごと失われる(機会損失)

- 不確実性(リスク): 将来もらえる約束があっても相手が果たせないリスクがある。確実に手元にある今のお金のほうがその分だけ価値が高い

これら3つをまとめて『時間価値』と呼び、将来のお金を現在の価値に換算するときの割引率に反映されます

3.貨幣の時間的価値(TVM)に用いる用語

貨幣の時間的価値(TVM)に関する計算式に用いる用語をまとめたよ!

1. PV(Present Value:現在価値)

- 意味: お金の「現在の価値」。

- 具体例: 今、手元にある10,000円。または、「将来もらえる10,000円を今の価値に引き戻したらいくらになるか」という時の、計算後の金額。

2. FV(Future Value:将来価値)

- 意味: お金の「将来の価値」。

- 具体例: 今の10,000円を金利5%で運用したときの1年後の10,500円など、未来の時点での金額。

3. r(rate:金利・割引率)

- 意味:お金を運用するときの「利回り(金利)」、または将来の価値を今に割り引くときの「割引率」。

- 補足:今から未来の計算(PV ➔ FV)を考える時は「金利」。

- 未来から今の計算(FV ➔ PV)を考える時は「割引率」。

4. n(number of periods:期間・年数)

- 意味: 運用、または割り引く「期間(年数)」。

- 補足: 通常は「年」単位で計算するが、月単位や四半期単位で計算することもある。

4.未来の価値を計算する:将来価値(FV)

「今持っているお金を運用したら、将来いくらになるか?」を考えてみよう!

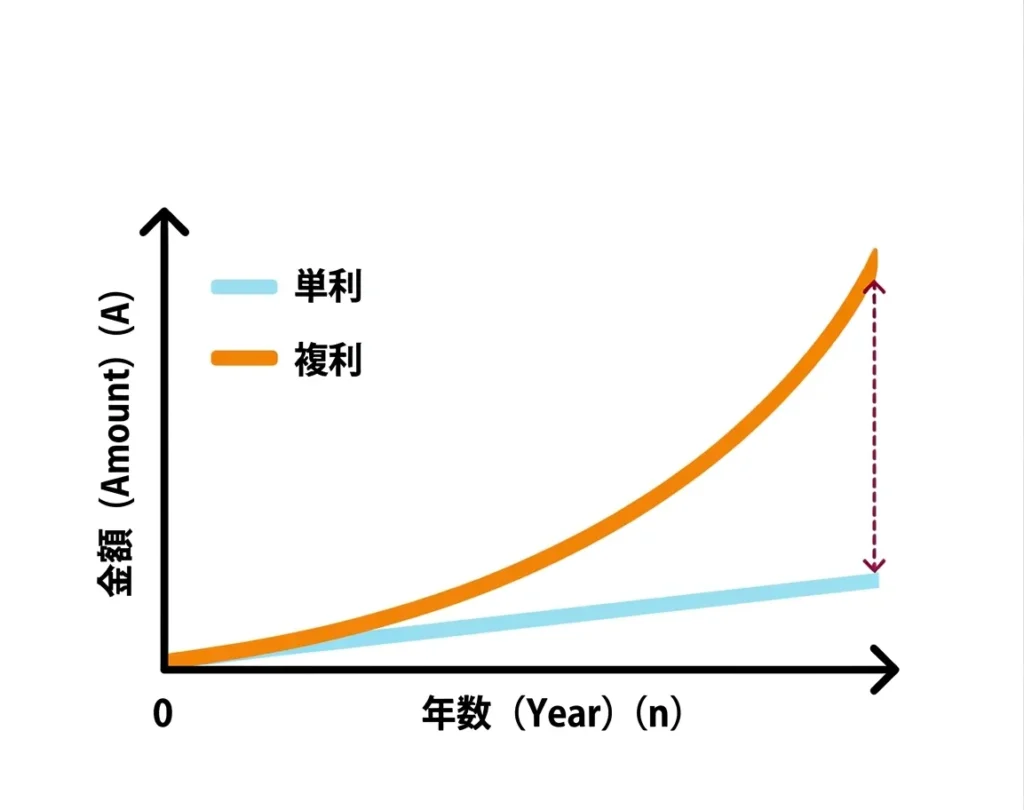

単利と複利

将来の価値を計算する時には、複利と単利を考えないといけません。

・単利計算: 元本にのみ利息がつきます。利息は毎期同じ金額になります。

PV × (1 + r × n)

・複利計算: 利息が利息を生む「雪だるま式」の計算です。銀行預金や投資信託など、実際の金融商品のほとんどはこの複利方式で計算されます。

PV × (1 + r)n

72の法則

資産を2倍にするために必要な年数を簡単に出す計算式です。

ただし、「正確ではないが実務でよく使われる近似」という点に注意しましょう。

72 ÷ 金利(%) ≒ 2倍になる年数

(ex:金利3%なら、72 ÷ 3 = 24年で資産が倍になります)

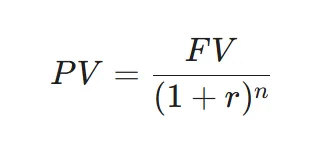

5.将来の価値を今に引き戻す:現在価値(PV)

「将来もらえる100万円は、今の価値に直すといくらか?」を計算します。

これを割り引くと言います。

割引計算

将来価値(FV)を金利で割り算します。

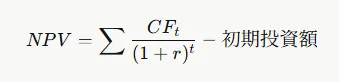

DCF分析とNPV(正味現在価値)

ビジネスの投資判断で最もよく使われる手法です。

DCF分析とは将来にわたって生み出されるキャッシュフローをすべて「今の価値」に換算して合計する手法です。

「この事業は将来トータルでいくら稼ぐか?」を現在の目線で測ることが可能です。

NPV(正味現在価値)とは DCFで求めた現在価値の合計から、最初の投資額(コスト)を差し引いた数字です。

判断の基準自体はシンプルです。

- NPV > 0 → 投資コストを上回るリターンが見込める=やる価値あり

- NPV < 0 → コストを回収できない見込み=見送りが妥当

- NPV = 0 → ちょうど元が取れる水準

簡単に言うと 「この投資に今いくら払う価値があるか」を見るツールだね。

これだけ分かっていればOK!

6.計算の鍵を握る「割引率(r)」の中身

計算式に登場する「r(割引率・金利)」をどう設定するかで、結果は大きく変わります。

| 項目 | 内容 |

|---|---|

| リスクフリーレート | 国債など、ほぼ無リスクで運用できる利回り。 |

| リスクプレミアム | 不確実な投資に対して上乗せを求めるご褒美的な部分(追加的な期待リターン)。 |

| 機会費用 | もし別の投資(例:株式や債券への投資)をしていたら得られたはずの利益。 |

| 名目 vs 実質 | 見かけの金利(名目)からインフレ率を引いたものが実質的な価値(実質金利)です。 |

今回は「貨幣の時間的価値(TVM)」の概要と、関連する計算式(現在価値・将来価値・NPVなど)をまとめました。

これらの考え方を土台に、「どの投資が本当に価値あるか」を判断するステップへと進んでいきます。

今の1円と未来の1円は同じではありません。

お金の「現在価値」と「将来価値」を正しく理解することが、賢い資産形成の第一歩です。

【超入門】お金の全体像を把握したい人におすすめ

「稼ぐ・守る・増やす」といった、生活に密着したお金の基本を知りたい方向け!

【投資・資産運用】具体的にお金を増やしたい人におすすめ

新NISAやiDeCo、株式投資に興味があるならこのあたりが鉄板!

【金融の仕組み】経済や金利を理解したい人におすすめ

「ニュースで言っている金利やインフレの意味が知りたい」という教養を深めたい方向け!

【マインドセット】お金との付き合い方を知りたい人におすすめ

テクニックよりも、一生モノの「考え方」を身につけたいならこれ!

【富の哲学】経済的自由の本質を理解したい人におすすめ

単なる貯蓄術ではなく、「富を生成するシステム」や「自分自身の価値を最大化する方法」を学びたい人に!